コスパを求めて!オトバシくん!

コスパを求めて!オトバシくん!

1. 一般的な注意事項

「本ブログの内容は情報提供を目的としており、特定の金融商品、サプリメント、健康食品、美容製品の使用や購入を推奨するものではありません。最終的な判断はご自身の責任で行ってください。」

2. 金融に関する注意事項

「金融商品や投資に関しては、元本割れのリスクが伴います。過去の実績は将来の成果を保証するものではありません。投資に関する具体的なアドバイスや判断は、専門家に相談することをお勧めします。」

3. サプリ・健康食品に関する注意事項

「本ブログで紹介しているサプリメントや健康食品の効果には個人差があります。医薬品ではないため、治療や予防を目的としたものではありません。持病をお持ちの方やアレルギーがある方は、使用前に医師に相談してください。」

4. 美容製品に関する注意事項

「美容製品の使用には個人差があり、すべての方に効果が現れるわけではありません。使用方法や推奨量を守り、肌に異常を感じた場合はすぐに使用を中止し、専門家にご相談ください。」

5. 生成AI画像に関する注意事項

「本ブログで使用されている画像は一部生成AIにより作成されています。実在する人物や場所を示すものではありません。AIによる画像は参考として使用されており、商品の実際の外観や効果を保証するものではありません。」

6. アフィリエイトリンクに関する注意事項

「本ブログにはアフィリエイトリンクが含まれている場合があります。リンクを通じて購入された際、当サイトは紹介料を受け取ることがありますが、推奨内容に影響を与えることはありません。」

7. 法的な制約に関する明記

「本ブログは医療、法務、税務、金融の専門的なアドバイスを提供するものではありません。各分野での具体的なアドバイスが必要な場合は、専門家にご相談ください。」

近年、デジタル通貨と中央銀行デジタル通貨(CBDC)が急速に注目を集めています。ビットコインやイーサリアムといった暗号通貨は、私たちの日常生活に少しずつ浸透し始め、中央銀行もデジタル時代に対応すべく、自らのデジタル通貨(CBDC)を発行する動きが加速しています。多くの人がデジタル通貨とCBDCの違いや、それらがどのように私たちの金融生活に影響を与えるのかについて知りたいと感じているのではないでしょうか。

デジタル通貨はどのように機能し、CBDCはどんな役割を果たすのか?これからの金融世界における位置づけや、メリット・リスクを知ることは非常に重要です。このブログでは、デジタル通貨とCBDCの基本から、それぞれの利点、そしてそれが個人やビジネスにどのように影響を与えるのかについて深掘りしていきます。

また、この記事では最新の動向を交えつつ、金融商品取引法、金融庁ガイドライン、景品表示法、薬機法などの法律に配慮しながら、安心して理解を深められる情報を提供します。デジタル時代の変革を迎える今、あなたもその波に乗り遅れないように、ここでしっかりと学んでいきましょう!

1部: デジタル通貨とCBDCの基礎知識

デジタル通貨がどんどん普及し始めた今日、私たちは「お金」の概念が大きく変わりつつある時代に生きています。スマホで簡単に支払いができるようになり、現金を使わない生活が当たり前になりつつあります。しかし、私たちが日常的に使っているデジタル通貨と、国家や中央銀行が発行しようとしている中央銀行デジタル通貨(CBDC)は何が違うのでしょうか?

まず、デジタル通貨とは、物理的な形を持たないお金、すなわちインターネットやデジタルなプラットフォームで取引される通貨のことです。代表的なものとして、ビットコインやイーサリアムなどの暗号通貨があります。これらは、ブロックチェーン技術に基づき、分散型ネットワークで取引されているため、従来の銀行システムとは異なり、特定の中央機関による管理が存在しません。

一方、CBDCは国家や中央銀行が発行するデジタル通貨で、中央機関による管理が行われるのが大きな違いです。これは、私たちが使っている現金や銀行預金と同様に、政府がその価値を保証する「法定通貨」です。CBDCは、現金のデジタル版と考えるとわかりやすいでしょう。

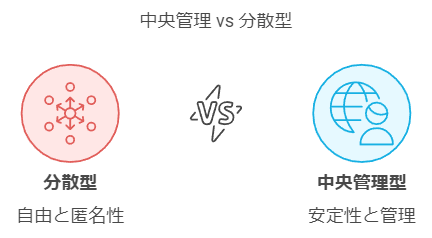

デジタル通貨とCBDCの違い

この2つのデジタル通貨には、いくつかの大きな違いがあります。

- 中央管理 vs 分散型管理: 暗号通貨はブロックチェーン技術を使って取引が行われ、中央管理者が存在しない「分散型」のシステムです。これに対して、CBDCは中央銀行が発行し、中央管理されます。これは、暗号通貨がより自由で匿名性が高い反面、国家や規制機関のコントロールが及ばないことを意味します。一方で、CBDCは安定性と信頼性が保証されるため、政府がその価値を担保します。

- 価値の変動: ビットコインやイーサリアムといった暗号通貨は市場の需給によって価格が変動します。そのため、時に大きな利益を得ることもできますが、逆に急激な価値の下落もあり得ます。これに対し、CBDCは国家の通貨に連動しているため、価格の変動がほとんどなく、安定した取引手段となります。

- プライバシーと透明性: 暗号通貨は多くの場合、匿名性を重視しており、個々の取引が他人に知られることは少ないです。これは一部でプライバシー保護が評価されていますが、同時に不正取引や犯罪利用の懸念もあります。一方、CBDCは取引が中央管理されるため、すべての取引が政府や規制機関に監視される可能性があり、プライバシーの懸念が一部で挙げられています。

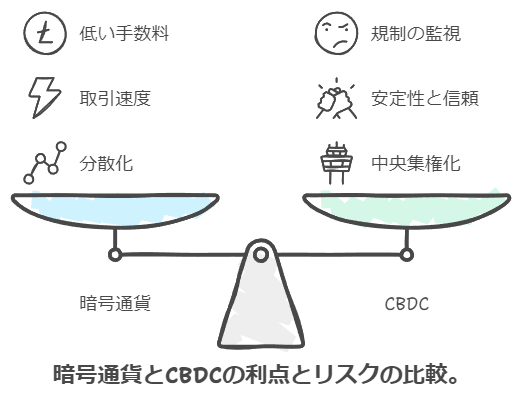

デジタル通貨の利点とリスク

暗号通貨の最大の魅力は、仲介者を必要としない点です。これにより、国境を越えた取引が迅速に行われ、手数料が抑えられるという利点があります。また、分散型システムにより、ハッキングや不正アクセスのリスクが分散されているという特徴もあります。しかし、市場の変動によるリスクや、法的規制の不確実性が常に伴います。

一方、CBDCは政府の管理下にあるため、安定性や信頼性が確保されます。国際送金や電子決済が一層便利になり、金融包摂(銀行口座を持たない人々が金融サービスにアクセスできる)を促進する可能性もあります。しかし、中央管理のため、個人の取引が監視されるリスクや、プライバシーの懸念が伴います。

2部: CBDCがもたらす社会的影響

中央銀行デジタル通貨(CBDC)の導入が進む中、その社会的な影響はますます注目されています。国家主導で発行されるCBDCは、これまでの金融システムに比べて多くの利点を提供する一方で、新たな課題や懸念も生まれる可能性があります。ここでは、CBDCが私たちの社会にどのような変化をもたらすのか、具体的なシナリオを通じて探っていきます。

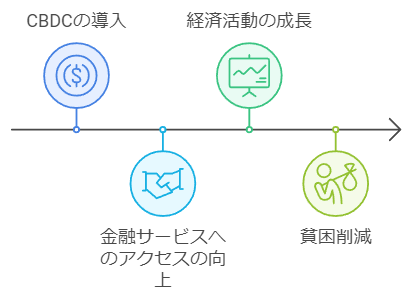

1. 金融包摂の促進

CBDCの最も大きな利点の一つは、金融包摂を進める可能性がある点です。金融包摂とは、銀行口座を持たない、または従来の金融サービスにアクセスできない人々に、デジタル通貨を通じて金融サービスを提供することを指します。

多くの途上国や発展途上の地域では、銀行のインフラが整っていないため、多くの人々が日常的な金融サービスにアクセスできません。しかし、スマートフォンやインターネットの普及により、CBDCを使用すれば、銀行口座を持たない人々でも電子決済や資産管理を行うことが可能になります。これにより、社会全体の経済活動が活性化し、貧困層の生活向上に寄与することが期待されています。

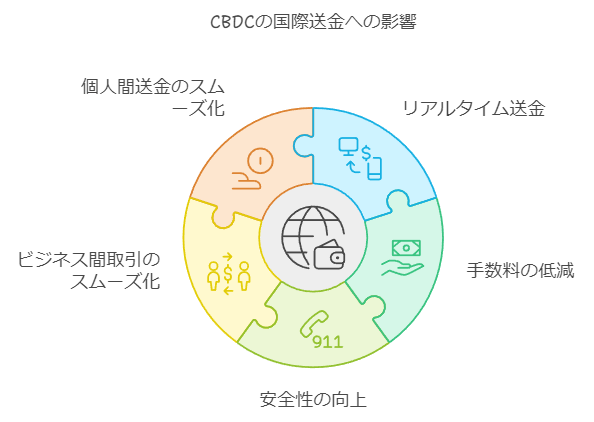

2. 国際送金の簡素化と効率化

現在、国際送金は高額な手数料や長い処理時間が伴うことが多いです。しかし、CBDCを利用すれば、国境を越えた送金がリアルタイムで行われ、手数料も低減される可能性があります。特に、外国に出稼ぎに行っている労働者が母国に送金する際の手数料が大幅に下がることで、経済的な負担が軽減され、より多くの資金が受取人に届くことが期待されています。

CBDCを用いた国際送金は、即時かつ安全に行われるため、ビジネス間の取引や個人間の送金が格段にスムーズになります。これにより、グローバルな経済活動がさらに加速するでしょう。

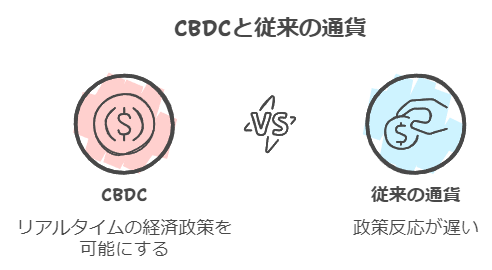

3. 政府の金融政策管理の強化

CBDCは、政府や中央銀行がより直接的に金融政策を実施する手段を提供します。従来の通貨と異なり、CBDCはリアルタイムで取引や資金の流れを把握できるため、政府が経済状況に即応した政策を打ち出すことが可能になります。

たとえば、経済が不況に陥った場合、中央銀行はCBDCを通じて迅速に経済刺激策を実施できるでしょう。さらに、税金の徴収や社会福祉の給付金支払いなどの効率化も期待され、これにより行政コストが削減される可能性があります。

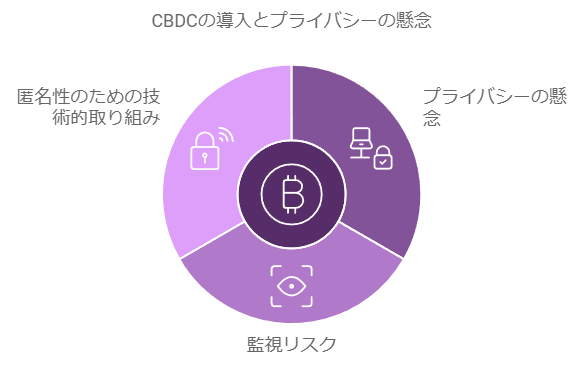

4. プライバシーと監視の問題

一方で、CBDCの導入にはプライバシーの懸念もあります。従来の現金取引では匿名性が保たれていましたが、CBDCではすべての取引がデジタルで記録されるため、政府や中央銀行が市民の金融活動を監視するリスクがあります。これにより、個人のプライバシーが侵害される可能性があり、一部の人々はこの点に不安を感じています。

プライバシー保護と監視のバランスをどう取るかが、CBDC導入の成否を左右する重要な要素となるでしょう。国によっては、CBDCに匿名性を部分的に保持させる技術的な取り組みが進められているため、今後の開発動向に注目が必要です。

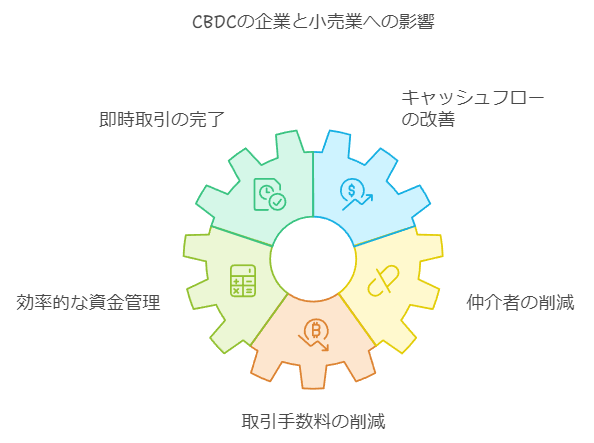

5. 小売業と企業の変革

CBDCの普及は、企業や小売業者にも大きな影響を与えます。従来の決済手段と異なり、CBDCを使った取引は即時に完了するため、キャッシュフローが改善される可能性があります。特に、小規模な企業や個人事業主にとって、CBDCの利用は運転資金の効率的な管理に役立つでしょう。

また、クレジットカード会社や決済サービスプロバイダーの存在感も変わるかもしれません。CBDCが直接個人と企業の間でやり取りされる場合、これらの仲介者は不要になる可能性があり、取引手数料が大幅に削減されます。

3部: デジタル通貨とCBDCの技術的な仕組みと課題

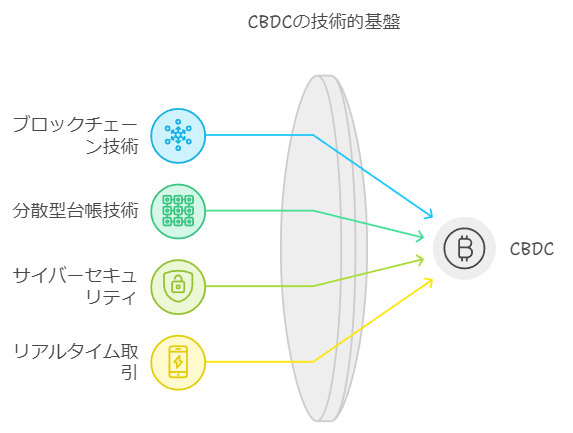

デジタル通貨、特に中央銀行デジタル通貨(CBDC)が現実のものとなるためには、技術的な基盤が非常に重要です。CBDCの導入にあたっては、ブロックチェーン技術をはじめ、セキュリティ、プライバシー、取引の効率性など多くの課題が関わっています。この章では、CBDCの技術的な仕組みと、それに伴う課題について掘り下げていきます。

1. ブロックチェーン技術と分散型台帳

CBDCの技術的基盤として多く採用されるのが、ブロックチェーン技術や分散型台帳技術(DLT)です。ブロックチェーンは、複数のノード(コンピュータ)によって取引データを共有・管理し、改ざんが難しい高いセキュリティを持つ仕組みです。この技術を用いることで、取引の透明性や追跡可能性が向上し、CBDCの導入において非常に効果的です。

ブロックチェーンの最大の特徴は、取引の記録が分散して管理される点にあります。これにより、単一のサーバーがハッキングされたとしても、全体のネットワークが守られるため、サイバーセキュリティの強化につながります。さらに、ブロックチェーンに基づく取引はリアルタイムで行われるため、効率的な決済が可能になります。

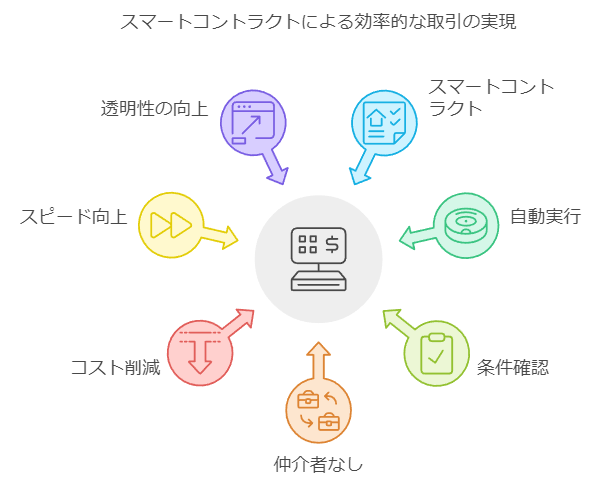

2. スマートコントラクトの活用

CBDCは、スマートコントラクトと呼ばれる技術によって、より効率的な取引を実現できます。スマートコントラクトは、プログラムによって自動的に実行される契約のことで、特定の条件が満たされたときに自動的に支払いが行われる仕組みです。

例えば、商品を購入する際、購入者が商品を受け取ったことが確認されると同時に、支払いが自動的に完了する、といった仕組みが考えられます。この技術により、仲介者が不要となり、コスト削減や取引のスピード向上が期待されます。政府や企業間の契約においても、スマートコントラクトを活用することで手続きの簡素化と透明性が強化されるでしょう。

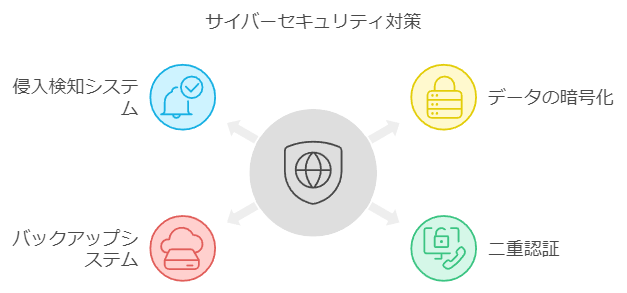

3. サイバーセキュリティの強化

CBDCの導入には、サイバーセキュリティが非常に重要な課題となります。特に、デジタル通貨を扱う場合、膨大な量の個人情報や金融データがオンライン上でやり取りされるため、サイバー攻撃のリスクが高まります。

そのため、CBDCのシステムには、強力なセキュリティ対策が求められます。例えば、データの暗号化や二重認証の導入、さらには高度なファイアウォールや侵入検知システム(IDS)などの対策が必要です。また、万が一のサイバー攻撃に備え、バックアップシステムや復旧プロセスの整備も不可欠です。

これに加えて、政府や金融機関は継続的にセキュリティ対策を見直し、最新のサイバー攻撃手法に対応するための更新を行う必要があります。

4. プライバシーの確保とデータの管理

CBDCに関連する技術的な課題の一つに、プライバシーの保護があります。CBDCが普及すれば、全ての取引データが中央銀行や政府機関に記録されるため、個人のプライバシーが侵害される可能性があります。この点を解決するためには、適切なデータ管理体制の構築が必要です。

たとえば、トランザクションの匿名性を一定程度確保する技術や、個人情報の漏洩を防ぐための強力な暗号化技術の導入が考えられます。さらに、データアクセスの権限を厳格に管理し、無断で個人情報にアクセスできないようなシステムも必要です。

5. スケーラビリティの問題

CBDCが国全体で利用されるようになると、膨大な取引が発生します。これに対応するためには、システムのスケーラビリティ(拡張性)が重要です。ブロックチェーン技術は高いセキュリティを誇る一方で、取引処理能力が低い場合があります。ビットコインなどの暗号通貨でしばしば問題視されているのが、1秒間に処理できる取引数の制限です。

CBDCが大規模に普及するためには、ブロックチェーンのスケーラビリティの向上が必要となります。これには、新しい技術やプロトコルの開発、取引の一部をオフチェーンで処理する手法など、様々な技術的解決策が検討されています。

4部: CBDCの普及とそれに伴う社会的影響の進化

中央銀行デジタル通貨(CBDC)の導入が進む中、社会や経済に与える影響が次第に明らかになってきました。これまで見てきたように、CBDCは金融包摂や国際送金の効率化、政府の金融政策管理の強化など、多くの利点を持っています。しかし、CBDCがどのように普及し、具体的にどのような変化を社会にもたらすのか、その進化を追っていくことは重要です。

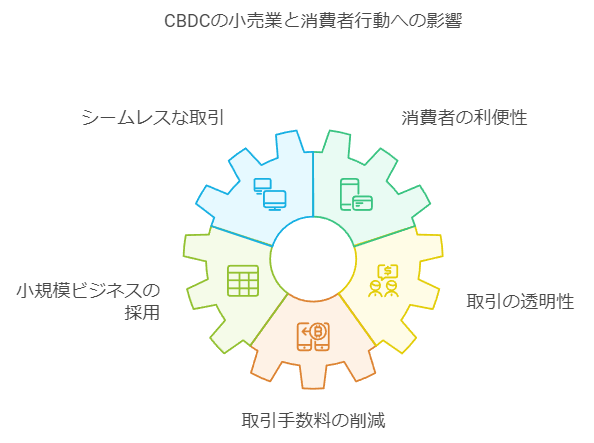

1. 小売業と個人消費への影響

CBDCが最も大きな影響を与える分野の一つが、小売業と個人消費です。従来の現金やクレジットカード決済に代わり、CBDCを利用したデジタル決済が急速に普及することで、消費者と企業の間で取引がよりシームレスに行われるようになります。

例えば、スマートフォンを使ってQRコードをスキャンするだけで、即時に支払いが完了するCBDCは、消費者にとって非常に便利な選択肢となります。また、小規模なビジネスでも簡単にCBDCを受け入れることができるため、商取引の透明性や効率が向上します。加えて、クレジットカード会社を介さないため、取引手数料が削減されることで、店舗側も利益を高めることができるのです。

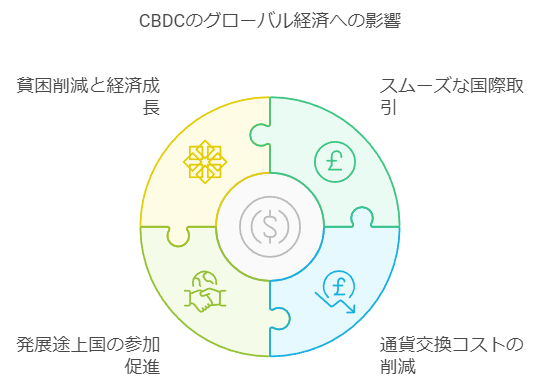

2. 国際貿易とグローバル経済

CBDCは、国際貿易やグローバルなビジネス取引においても大きな役割を果たします。従来の国際取引では、異なる通貨間での交換が必要で、為替レートの変動や手数料がコストとして大きく影響していました。しかし、CBDCを利用することで、異なる国の企業間で瞬時に決済が行えるため、国際取引がこれまで以上にスムーズになります。

さらに、CBDCは新興国や発展途上国にとっても、国際市場に参加するための重要な手段となるでしょう。これまで銀行インフラが整っていなかった国々でも、デジタル決済インフラを通じてグローバル経済に参入することが容易になるため、貧困削減や経済成長に寄与することが期待されています。

3. 政府による社会福祉プログラムの効率化

CBDCの導入は、政府による社会福祉プログラムにも大きな変革をもたらします。これまでの紙幣や銀行口座を介した給付金の支払いでは、遅延や手数料が発生することがありました。しかし、CBDCを利用することで、政府は直接的かつ即時に給付金を国民に支給できるため、行政コストが大幅に削減されます。

例えば、コロナ禍で実施された給付金の支払いプロセスがCBDCで行われていれば、政府から国民への資金移動がより迅速かつ効率的に行われ、経済的支援がスムーズに行き渡った可能性があります。こうした制度の効率化は、国民の生活の安定にもつながるでしょう。

4. 金融市場への影響

CBDCは金融市場にも新たな影響を与えます。まず、CBDCが普及することで、従来の銀行や決済サービス業者のビジネスモデルが変わる可能性があります。銀行は預金を集めて貸出を行うことが基本的な役割ですが、CBDCが導入されることで、消費者が銀行を介さずに中央銀行のデジタルウォレットを利用するようになるかもしれません。これにより、銀行の役割が変わり、金融システム全体に大きな変革が訪れるでしょう。

また、CBDCは国際金融市場における通貨の流動性や安定性にも影響を与える可能性があります。特に、ドルやユーロなどの主要通貨に依存していた国々が、自国のCBDCを発行することで、為替リスクを軽減し、より自律的な金融政策を行うことが可能になるかもしれません。

5. プライバシーとデジタル監視社会

CBDCの普及によって、プライバシーや個人の自由に対する懸念も再浮上しています。全ての取引がデジタルで記録されるため、政府や金融機関が個人の支出や資産状況を把握できる可能性が高くなります。これにより、デジタル監視社会への懸念が広がることも予想されています。

一部の国では、CBDCの導入に際して、個人のプライバシーを保護する技術的な取り組みが進められています。匿名性を保持するトランザクションの開発や、データの管理・アクセス権限の厳格なルール設定などが検討されています。これにより、CBDCの導入とプライバシー保護の両立が図られる可能性があります。

5部: CBDCの未来とその展望

中央銀行デジタル通貨(CBDC)は、世界の金融システムに新たな時代をもたらす可能性を秘めています。これまでの章で述べてきたように、CBDCは社会や経済に多大な影響を与え、金融包摂、国際取引の効率化、プライバシー保護など、さまざまな課題と利点が存在します。しかし、これからの未来においてCBDCがどのように進化し、どのような社会を形作っていくのでしょうか?この章では、CBDCの未来とそれに伴う可能性について探っていきます。

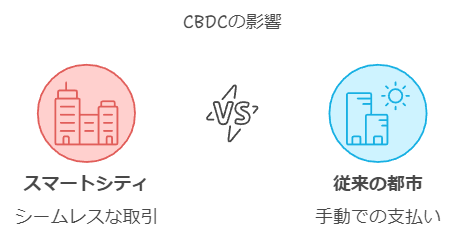

1. スマートシティとデジタル経済

未来のCBDCは、スマートシティの発展に密接に関わってくるでしょう。スマートシティとは、IoT(モノのインターネット)、AI、ビッグデータなどの最先端技術を駆使して都市を管理し、効率的な運営を実現する都市のことです。このような未来都市では、すべての決済や取引がデジタル化され、CBDCを使ったシームレスな経済活動が行われることが予想されます。

例えば、公共交通機関の支払い、住宅の賃貸契約、医療費の支払いなど、日常生活のあらゆる場面でCBDCを通じた即時決済が可能になります。また、個人が保有するデジタルウォレットが、スマートフォンやウェアラブルデバイスを通じてすべての金融取引を管理する中心となり、生活がますます便利で効率的になるでしょう。

2. 国際通貨システムの進化

CBDCの普及は、国際通貨システムにも大きな変革をもたらします。現在、国際貿易や金融市場では米ドルが基軸通貨として支配的な地位を占めていますが、各国がCBDCを導入し、グローバルなデジタル決済ネットワークが確立されることで、通貨の流動性や安定性が新たな形で構築される可能性があります。

特に、国際送金の分野では、CBDCのリアルタイム決済が国境を越えた取引を瞬時に完了させることができるため、為替手数料や時間的な遅延が大幅に削減されるでしょう。これにより、貿易や金融市場のグローバル化が一層進展し、国際的な経済連携が強化されることが期待されています。

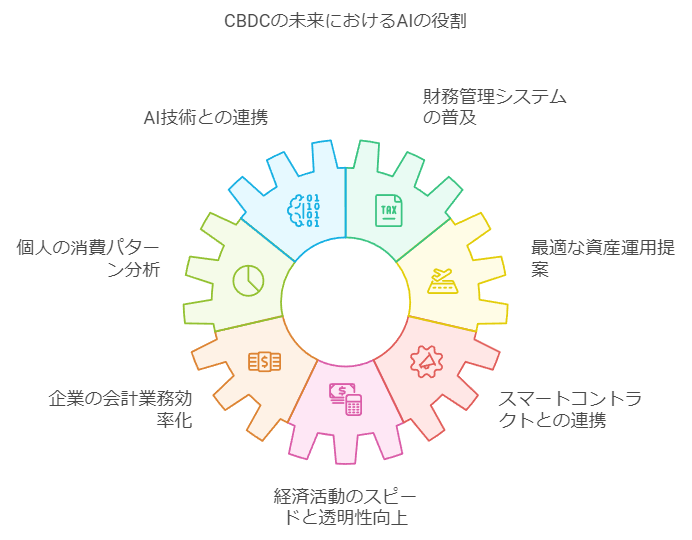

3. AIによる金融管理と自動化

CBDCの未来では、AI技術との連携が進むことで、個人や企業の金融管理がさらに効率化されるでしょう。AIを用いた財務管理システムが普及することで、個人の消費パターンや収入、支出を自動的に分析し、最適な資産運用や節約方法を提案することが可能になります。

また、AIによる自動化が進むことで、企業の会計業務や決済処理も大幅に効率化されます。スマートコントラクトとAIが連携することで、企業間の契約や取引が自動的に処理され、人的な介入を最小限に抑えることができるでしょう。これにより、経済活動がさらにスピーディーかつ透明性の高いものになります。

4. 金融包摂のさらなる推進

CBDCの導入は、これまで金融サービスにアクセスできなかった多くの人々に対しても恩恵をもたらします。特に発展途上国や銀行インフラが整っていない地域では、CBDCを通じて銀行口座を持たない人々でも、スマートフォンを使って簡単に金融取引を行うことができるようになります。

このように、CBDCは全世界的な金融包摂を推進する力を持っています。国際的な支援機関や政府がCBDCを活用することで、貧困削減や経済的自立が進む可能性が高く、グローバルな不平等の是正にもつながるでしょう。

5. サイバーセキュリティとプライバシー保護の未来

CBDCがますます普及するにつれて、サイバーセキュリティとプライバシー保護の課題も同時に進化していくでしょう。すべての取引がデジタル化されることで、サイバー攻撃のリスクは高まります。そのため、未来のCBDCシステムには、現在以上に強力なセキュリティ対策が求められます。

具体的には、量子コンピュータによる暗号技術の進化や、生体認証技術の高度化などが考えられます。さらに、個人のプライバシー保護に関しても、匿名性を保持するための新しい技術や法的枠組みが導入される可能性があります。

さいごに

中央銀行デジタル通貨(CBDC)は、私たちの未来を変革する力を持っています。金融包摂の推進、国際取引の効率化、個人のプライバシーとセキュリティの向上など、CBDCは社会に多くの利点をもたらします。しかし、その導入には慎重な検討と技術的な対策が必要です。

今後、私たちが住む都市や国々では、CBDCが日常生活の中で当たり前のように使われるようになるかもしれません。未来のスマートシティでは、CBDCがデジタル経済の中核を担い、個々の取引がシームレスかつ安全に行われ、世界全体がより結びつくでしょう。

そのためには、政府、企業、そして私たち一人ひとりが、技術や金融制度の進化に柔軟に対応し、CBDCの導入に向けた共通の理解と協力を築くことが重要です。これからの世界では、CBDCが私たちの生活をどのように豊かにしていくのか、その可能性に目を向けていきましょう。

未来のCBDC社会は、ただ便利になるだけではなく、すべての人々が公平に金融サービスを受けられる、より包摂的で持続可能な世界を実現する一歩となるかもしれません。