コスパを求めて!オトバシくん!

コスパを求めて!オトバシくん!

1. 一般的な注意事項

「本ブログの内容は情報提供を目的としており、特定の金融商品、サプリメント、健康食品、美容製品の使用や購入を推奨するものではありません。最終的な判断はご自身の責任で行ってください。」

2. 金融に関する注意事項

「金融商品や投資に関しては、元本割れのリスクが伴います。過去の実績は将来の成果を保証するものではありません。投資に関する具体的なアドバイスや判断は、専門家に相談することをお勧めします。」

3. サプリ・健康食品に関する注意事項

「本ブログで紹介しているサプリメントや健康食品の効果には個人差があります。医薬品ではないため、治療や予防を目的としたものではありません。持病をお持ちの方やアレルギーがある方は、使用前に医師に相談してください。」

4. 美容製品に関する注意事項

「美容製品の使用には個人差があり、すべての方に効果が現れるわけではありません。使用方法や推奨量を守り、肌に異常を感じた場合はすぐに使用を中止し、専門家にご相談ください。」

5. 生成AI画像に関する注意事項

「本ブログで使用されている画像は一部生成AIにより作成されています。実在する人物や場所を示すものではありません。AIによる画像は参考として使用されており、商品の実際の外観や効果を保証するものではありません。」

6. アフィリエイトリンクに関する注意事項

「本ブログにはアフィリエイトリンクが含まれている場合があります。リンクを通じて購入された際、当サイトは紹介料を受け取ることがありますが、推奨内容に影響を与えることはありません。」

7. 法的な制約に関する明記

「本ブログは医療、法務、税務、金融の専門的なアドバイスを提供するものではありません。各分野での具体的なアドバイスが必要な場合は、専門家にご相談ください。」

日々のニュースで「インフレ」や「デフレ」という言葉を耳にする機会が増えていますが、それが私たちの生活にどう影響を与えているか、実際に感じることはありますか?例えば、物価の上昇や商品の値下がりが日常生活にどう響くのか。特に20代から30代の方々にとって、家計管理や将来の資産形成においてこの変動は無視できない問題です。

この記事では、インフレとデフレが実生活にどのような影響を及ぼすかについて具体的な例やアドバイスを交えながら解説していきます。例えば、日用品の価格が上がる理由や、給料が伸びない中での支出増加への対応策、さらには投資や資産運用に与える影響まで、幅広い視点で深掘りします。読者の皆さんが自身の生活と照らし合わせながら、「どう対処すべきか」というヒントを得られる内容に仕上げています。

次回から各部で、より詳しくインフレやデフレの影響を掘り下げていきます。まずは、インフレがもたらす具体的な変化から見ていきましょう。

第1部: インフレとは?日常生活にどう影響するのか

私たちは日常生活でインフレの影響を少なからず感じていますが、その本質を理解することで、今後の生活設計やお金の使い方に対する視点が大きく変わることがあります。まず、インフレとは何か、そしてその影響がどのように私たちの生活に表れるのかを考えてみましょう。

1. インフレの基本概念とその原因

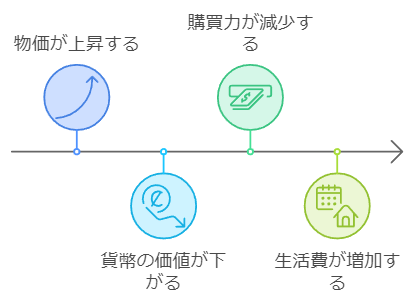

インフレ(インフレーション)とは、物価が継続的に上昇し、貨幣の価値が下がる現象です。これが進行すると、同じお金で買える商品の量が減る、つまり生活費が上がっていきます。主な原因は以下の通りです。

- 需要が供給を上回る:消費者の購買意欲が増し、商品やサービスの供給が追いつかない場合、価格が上昇します。これは典型的な需要インフレと呼ばれます。

- コストの増加:原材料費や人件費の上昇が、企業の生産コストを引き上げ、それが商品価格に転嫁されることがあります。これをコストプッシュ型インフレと呼びます。

2. インフレの実生活での影響

では、実際にインフレが私たちの日常生活にどう影響を及ぼすのでしょうか?特に目に見える変化は、毎日の買い物や生活費の増加にあります。たとえば以下のような場面で、インフレの影響を感じることがあります。

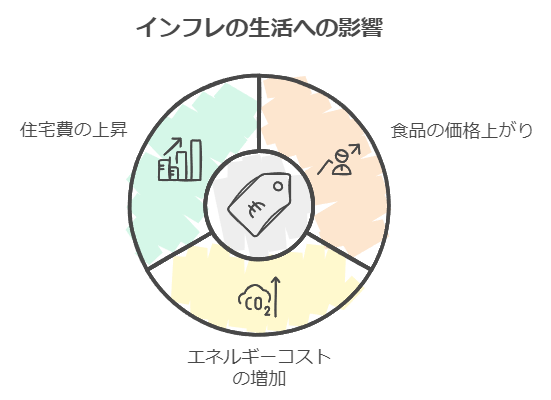

- 食料品や日用品の値上がり:スーパーマーケットでの買い物中に、以前と比べて同じ商品が高くなっていると感じることはありませんか?これはまさにインフレの影響です。食品や日用品の価格が上昇すると、月々の生活費も増加していきます。

- エネルギーコストの増加:ガソリンや電気代が急上昇することも、インフレの典型的な影響です。特に燃料価格の上昇は、私たちの生活全般に広く影響を及ぼし、交通費や暖房費の負担が増えることになります。

- 住宅費や賃貸料の上昇:インフレの影響は住宅市場にも及びます。特に都市部では、賃貸料や住宅価格が急激に上昇する傾向があり、これが家計に大きな負担をもたらします。

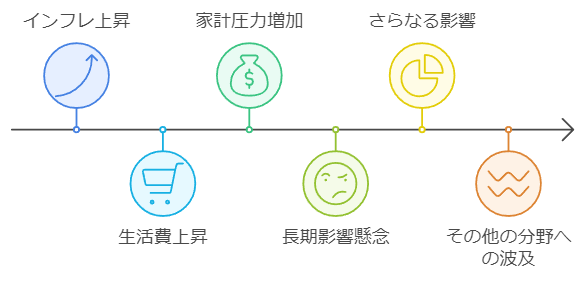

3. インフレの進行による長期的影響

短期的には、インフレは生活費の上昇や家計への圧力を強めますが、長期的にはさらに広範な影響を及ぼす可能性があります。以下のポイントに注目してください。

- 賃金の上昇が追いつかない:多くの場合、物価が上がっても賃金の上昇がそれに追いつかないため、実質的な生活水準が低下します。特に若い世代や労働市場の流動性が低い場合、賃金の上昇が遅れ、負担が大きくなることがあります。

- 将来の資産形成への影響:インフレが続くと、将来の貯蓄や投資の価値が減少するリスクがあります。インフレを予想しないまま資産を現金で保有していると、実質的な資産価値が目減りすることがあるため、資産運用においてもインフレを意識した戦略が必要です。

4. インフレに対処するための具体的なアドバイス

インフレがもたらす影響に対して、どのように対処すればよいのでしょうか?以下に、インフレに対応するための具体的なアドバイスをいくつか紹介します。

- 家計の見直し:インフレ時には、支出を抑えるために家計を見直すことが大切です。特に、日用品や食料品の価格比較を行ったり、セールをうまく活用することで、支出を抑える工夫をしましょう。

- 固定費の削減:住宅費や通信費、エネルギー費などの固定費を削減することが、インフレ時には重要です。例えば、インターネットや携帯電話のプランを見直すことや、エネルギー効率の良い家電を導入することで、長期的にコストを削減できます。

- 投資の検討:インフレの影響を和らげるためには、資産運用を検討することも一つの方法です。インフレに強い資産、例えば不動産や株式、インフレ連動債券などを選ぶことで、インフレによる実質的な資産価値の目減りを防ぐことができます。

5. インフレが家計に及ぼす心理的な影響

インフレは金銭的な負担だけでなく、心理的なストレスをもたらすこともあります。毎日の買い物や支払いが増えることで、将来に対する不安が強まることがあります。このような不安を解消するためには、日常的な家計管理や計画的な資産形成を意識することが重要です。

第2部: デフレとは?生活への影響と対策

インフレが物価の上昇である一方、デフレは物価の下落が継続する現象を指します。物価が下がることで、消費者としては一見得をしているように感じるかもしれませんが、デフレには私たちの生活や経済全体にさまざまな負の影響をもたらします。ここでは、デフレがどのように日常生活に影響するかを解説し、その対策を探ります。

1. デフレの基本概念とその原因

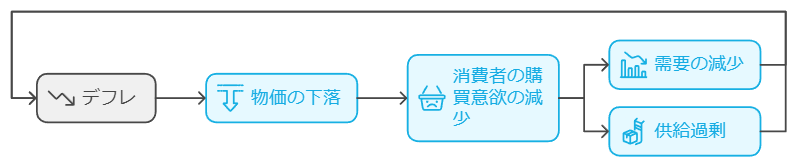

デフレ(デフレーション)は、需要と供給のバランスが崩れ、物価が下がり続ける現象です。デフレが発生すると、消費者は「今買わなくてももっと安くなるだろう」と考え、購買意欲が減少します。主な原因は次の通りです。

- 需要の減少:経済が停滞すると、消費者の購買意欲が低下し、企業は売り上げを確保するために価格を下げざるを得なくなります。

- 過剰供給:供給量が需要を上回ると、商品やサービスの価格が下落します。特に技術革新が進んでいる産業(例えばエレクトロニクスなど)では、急速な値下がりが見られることがあります。

2. デフレの実生活への影響

デフレが進行すると、日常生活のさまざまな場面で影響が現れます。物価が下がることで消費者は短期的には得をしているように見えますが、長期的な視点で見ると、以下のような問題が生じます。

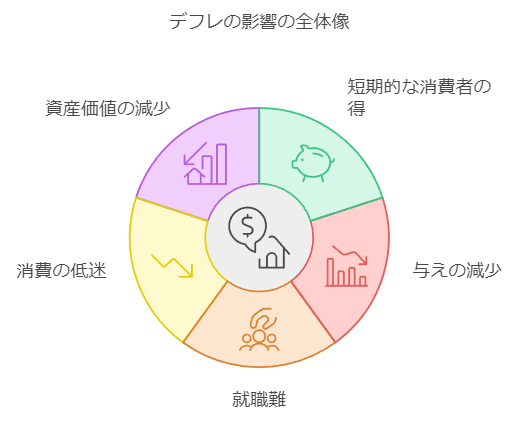

- 給与の減少や就職難:デフレによって企業の収益が圧迫されると、従業員の給与が減少したり、賃上げが停滞することがあります。また、企業はコスト削減のために新規採用を控えたり、リストラを行うこともあり、就職難や失業率の上昇が懸念されます。

- 消費の低迷:デフレ環境では消費者が購買を控える傾向が強まり、企業はさらに価格を下げざるを得なくなります。この悪循環が続くことで、経済全体の成長が停滞し、消費活動が縮小します。

- 資産価値の減少:デフレが進行すると、不動産や株式といった資産の価格が下落し、資産を保有する個人や企業に大きな影響を与えます。特に住宅ローンなどの借金を抱えている場合、資産価値の下落は返済負担の増大をもたらします。

3. デフレの進行による長期的な影響

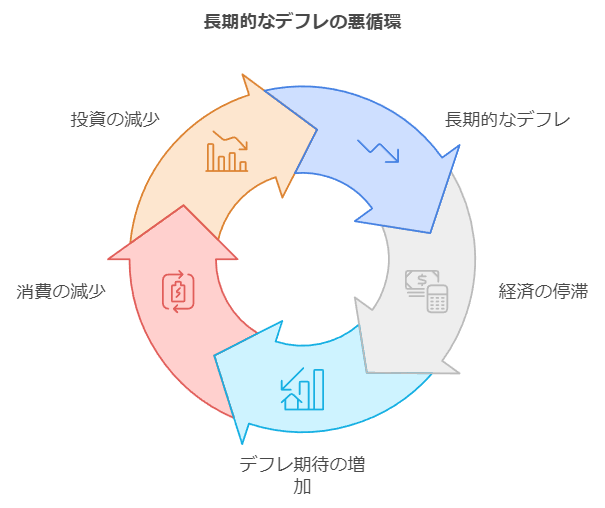

デフレが長期化すると、経済や社会に深刻な影響を与える可能性があります。特に注意すべき点は次の通りです。

- 景気低迷の長期化:デフレが続くと、消費や投資が停滞し、経済成長が低迷します。これにより、企業の利益率が低下し、新規事業の展開が困難になるため、全体的な経済活性化が遅れる可能性があります。

- デフレ期待の強化:デフレが続くことで、人々は「今買わなくても、後で安くなる」と考え、消費を控えるようになります。このデフレ期待が経済全体の消費活動を一層低下させ、デフレスパイラルに陥るリスクが高まります。

4. デフレに対処するための具体的なアドバイス

デフレに対してどのように対策を取ればよいか?以下に、デフレ環境下での対処法をいくつか挙げます。

- 収入源の多様化:デフレ時には、給与の上昇が期待できないことが多いため、収入源を多様化することが大切です。副業やスキルの向上を通じて、収入を複数のルートから得ることがデフレ対策の一つです。

- 投資戦略の見直し:デフレ下では、リスク資産の価値が下がることがあります。デフレに強い資産、例えば債券やキャッシュフローの安定した企業に投資することが推奨されます。また、経済が回復するタイミングを見計らって、割安な資産を購入するチャンスもあります。

- 固定費の見直し:デフレ時には、家計の固定費を見直すことが重要です。通信費や保険料などの契約を見直すことで、無駄な支出を削減し、貯蓄に回せる余裕を作りましょう。

5. デフレが引き起こす社会的影響

デフレは個人の生活だけでなく、社会全体にも影響を与えます。例えば、デフレが続くことで消費活動が停滞し、経済全体の活力が失われることがあります。また、企業の利益が圧迫されることで、雇用環境が悪化し、失業率の上昇が懸念されます。これらの影響が広がると、社会全体の経済的安定が揺らぐリスクがあります。

第3部: スタグフレーションとは?インフレとデフレが同時に起こる異常事態

経済の中で「スタグフレーション」という言葉は聞き慣れないかもしれませんが、これは非常に厄介な現象です。スタグフレーションとは、インフレとデフレの要素が同時に発生する異常な経済状況を指します。この現象がどのようにして起こり、私たちの生活にどのような影響を与えるのか、そしてその対策について解説します。

1. スタグフレーションの基本概念

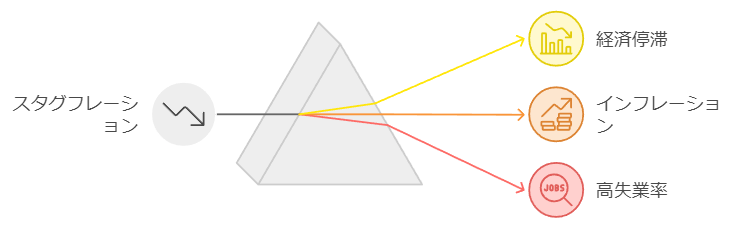

スタグフレーションは、「スタグネーション(経済停滞)」と「インフレーション(物価上昇)」を組み合わせた言葉です。通常、インフレが進行する際には経済成長も伴いますが、スタグフレーションの場合は、物価が上がり続けているにもかかわらず、経済成長が停滞し、失業率も高まるという非常に困難な状況です。

この現象は、以下のような要因で引き起こされることが多いです。

- 供給ショック:石油価格の急上昇や自然災害によって生産コストが急増すると、企業はコスト増を価格に転嫁しますが、同時に消費が落ち込むため、経済が停滞します。1970年代の石油危機がスタグフレーションの代表的な事例です。

- 需要低迷とコストプッシュ型インフレの同時進行:消費者の購買力が低下する一方で、生産コストが上昇し、企業が値上げを行うことでスタグフレーションが発生します。

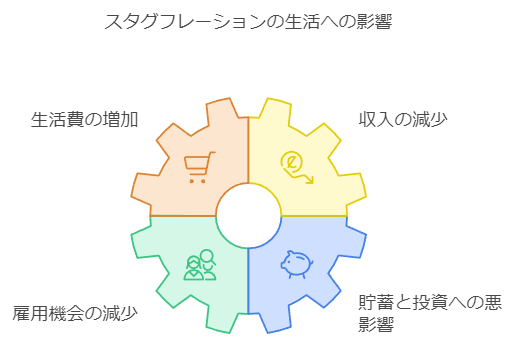

2. スタグフレーションの実生活への影響

スタグフレーションが発生すると、私たちの日常生活にも多くの影響が出てきます。以下に、スタグフレーションが生活に及ぼす主な影響を挙げます。

- 生活費の増加と収入の減少:スタグフレーション下では物価が上がる一方で、企業の業績が悪化し、給与が増えないか、逆に下がることもあります。これは、日用品やエネルギーコストの上昇によって家計が圧迫され、消費者の購買力が著しく減少するという悪循環を引き起こします。

- 雇用機会の減少:経済成長が停滞するため、企業は新規採用を控える傾向にあり、失業率が上昇することがあります。特に若年層やパートタイムの労働者はこの影響を強く受ける可能性があります。

- 貯蓄や投資への悪影響:インフレが進行する一方で、経済成長が停滞すると、資産運用のリターンが低下します。これにより、貯蓄や投資の成果が思うように出ないため、将来の資産形成に対する不安が増すことになります。

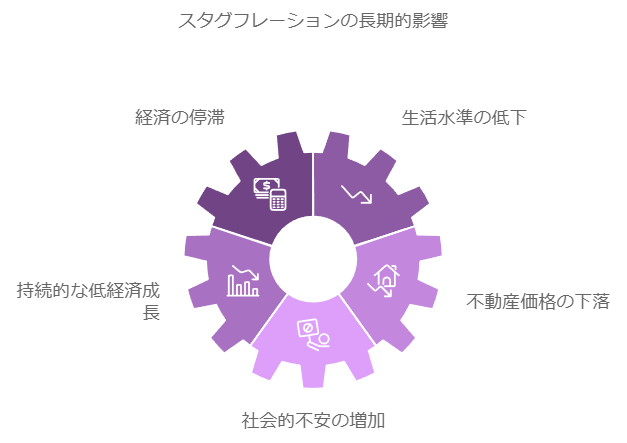

3. スタグフレーションの長期的な影響

スタグフレーションが長期化すると、国全体の経済成長に深刻なダメージを与えるだけでなく、生活水準の低下にもつながります。以下のような影響が考えられます。

- 経済の持続的低迷:スタグフレーションが続くと、消費者の購買力がさらに低下し、企業は利益を出すのが難しくなります。その結果、新規投資や雇用の拡大が抑制され、経済成長が一層鈍化します。

- 不動産価格の下落:経済停滞により不動産市場も冷え込み、資産価値が大幅に下落する可能性があります。特にローンを抱えた個人や企業にとっては、これは大きな負担となります。

- 社会的不安の増大:スタグフレーションが進行すると、失業率が上昇し、所得格差が拡大するため、社会的不安や不満が高まる可能性があります。これが社会全体の安定に悪影響を与えることがあります。

4. スタグフレーションに対処するための具体的なアドバイス

スタグフレーションに直面した際、どのように対応すればよいのでしょうか?以下に、具体的な対策を挙げます。

- 支出の見直しと節約:物価が上昇する一方で収入が増えない状況では、家計の支出を見直すことが重要です。必要なものと不要なものを区別し、無駄な支出を削減する工夫が求められます。また、値上がり前に必要な物を購入するなどの対策も有効です。

- 貯蓄と資産運用の見直し:スタグフレーション下では、インフレに強い資産への投資や、リスク分散を考えた資産運用が重要です。例えば、インフレ連動債券や金などの実物資産への投資が一つの選択肢となります。

- 雇用の安定性を確保するためのスキルアップ:経済が停滞し、失業率が上がる可能性があるため、自身の雇用を守るためにスキルアップや副業など、収入源を増やす努力が求められます。

5. スタグフレーションの回避策と政府の対応

スタグフレーションのような複雑な経済問題に対しては、個人の対策だけでなく、政府の政策も重要です。以下の点がスタグフレーションを回避するための政策として考えられます。

- 金融政策の適切な運用:スタグフレーション下では、中央銀行の金融政策が重要です。金利政策を見直し、経済の安定を図ることが求められます。

- 財政政策の拡充:政府が財政出動を行い、経済成長を促進するための公共投資や雇用支援策を展開することが、スタグフレーションの解決策の一つです。

- 産業改革とイノベーション:生産性の向上と新技術の導入によって、経済の停滞を打破することが重要です。産業の効率化やイノベーションが、スタグフレーションを乗り越えるカギとなります。

第4部: 経済に備えるための実践的な対策

インフレ、デフレ、スタグフレーションといった経済の波に対応するためには、個々の対策が不可欠です。経済がどのように変動するかを予測することは難しいですが、予測不可能な事態にも柔軟に対応できるように、準備をしておくことが重要です。この章では、インフレやデフレ、さらにはスタグフレーションに対してどのような具体的な備えをすべきかについて解説します。

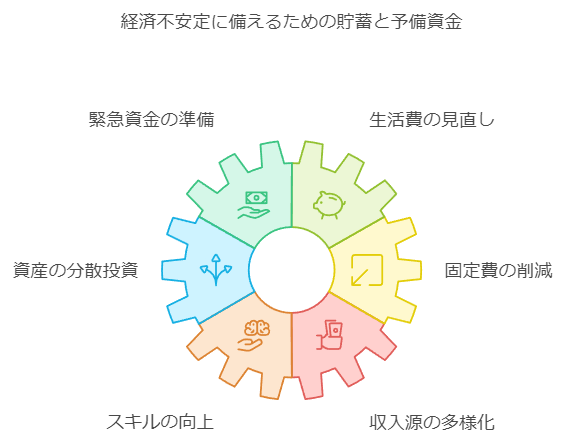

1. 貯蓄と予備資金の確保

まず第一に、どのような経済状況下でも対応できるようにするためには、しっかりとした貯蓄と予備資金を確保することが重要です。経済の不安定さに備えるために、以下のポイントを意識してみましょう。

- 緊急資金の準備:緊急事態に備え、少なくとも生活費の3〜6か月分を貯蓄しておくことが推奨されます。これは失業や予期せぬ支出に対応するための基本的な備えです。

- 生活費の見直し:経済状況が変わると、支出をコントロールする必要が出てきます。特に、不要な固定費を削減し、必要最低限の支出で生活できるように準備しておくことが大切です。

2. 資産の分散投資

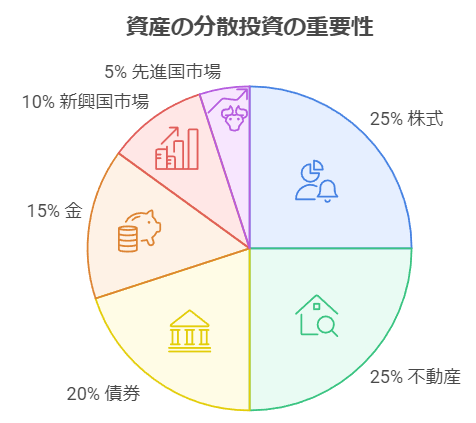

経済が不安定になると、一つの資産に依存することはリスクを高めます。投資においては、資産の分散が重要な戦略となります。

- 異なる資産クラスへの投資:株式、不動産、債券、金など、異なる資産クラスに分散して投資することで、リスクを分散することが可能です。特に、インフレが進行する場合は、物価上昇に強い資産(不動産や金)への投資を検討することが賢明です。

- グローバルな分散投資:国内の経済だけでなく、国際的な経済動向にも目を向けることで、より安全な投資先を見つけることができます。特に、経済成長が著しい新興国市場や安定した先進国市場への分散投資は有効な手段です。

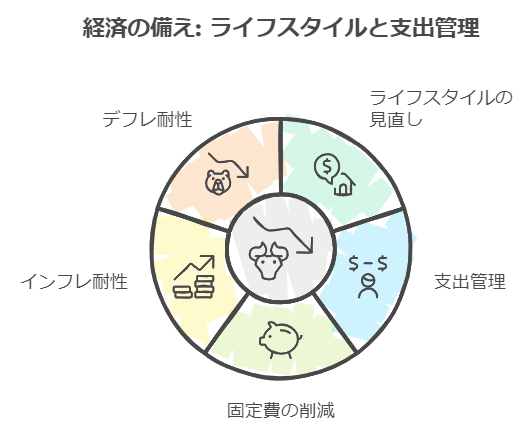

3. 固定費の削減とライフスタイルの見直し

経済の変動に備えるために、日常的なライフスタイルや支出の見直しを行うことも大切です。特に、インフレやデフレの波に左右されないように、固定費の削減を検討してみましょう。

- 住居費の見直し:住居費は家計の中でも大きな割合を占めます。家賃の引き下げ交渉や、必要に応じて住み替えを検討することが、経済状況が悪化した際の有効な手段です。

- 通信費や光熱費の削減:インターネットや携帯電話のプラン見直し、エネルギー効率の良い家電の導入などで、毎月の固定費を削減することができます。少しの節約でも、長期間にわたると大きな節約につながります。

4. スキルの向上と収入源の多様化

経済が不安定になると、仕事に対するリスクも高まります。雇用が安定していない場合、スキルを磨き、収入源を多様化することで、経済の変動にも対応できる準備が整います。

- スキルアップの重要性:将来性のあるスキルや業界に投資することが、経済の不安定さに対処するための鍵となります。たとえば、デジタルスキルやリーダーシップスキルは、どの経済状況下でも求められるスキルであり、収入を安定させるために有効です。

- 副業の検討:収入源が一つだと、経済が悪化した際に大きなリスクを伴います。副業やフリーランスの仕事を検討し、複数の収入源を持つことで、リスクを軽減できます。

5. インフレ、デフレ、スタグフレーションに備えた投資戦略

インフレ、デフレ、スタグフレーションといった異なる経済状況に対応するためには、投資戦略を適切に調整することが重要です。経済の局面ごとに適した投資手法を取り入れることで、資産を守りながら増やすことができます。

- インフレ時の対策:インフレが進行すると、現金の価値が目減りするため、資産をインフレ耐性のあるものにシフトすることが大切です。不動産、インフレ連動債券、金などがインフレに強い資産として知られています。

- デフレ時の対策:デフレ下では現金の価値が相対的に上がるため、現金を持つこと自体が有効です。また、安全資産とされる国債などに投資することが、資産を守る手段となります。

- スタグフレーション時の対策:スタグフレーション時には、インフレと経済停滞が同時に進行するため、株式市場は厳しい状況になります。そのため、資産を分散し、コモディティや金、インフレ連動債券に投資することでリスクを軽減することが求められます。

6. 長期的な視点を持った経済準備

経済の変動は予測が難しいため、長期的な視点を持って計画を立てることが大切です。短期的な利益を追求するよりも、長期的な安定性を重視した戦略が求められます。

- 長期の資産形成:長期的な投資では、経済の波を乗り越えるための余裕を持つことができます。特に株式や不動産は、短期的な変動があるものの、長期的には資産価値が上がる傾向があります。

- ライフイベントに備える:家族の増加や住宅購入、老後資金など、ライフイベントを見越して経済的な準備をしておくことが重要です。特にインフレの影響で将来の費用が増加する可能性があるため、早めに準備を進めておきましょう。

第5部: 経済変動に強い個人戦略の構築

これまでに解説してきたインフレ、デフレ、スタグフレーションといった経済の変動に対して、私たちがどのように備え、適応するかについて考えてきました。最終章では、これらの知識をもとに、経済変動に強い個人としての戦略を構築し、どんな状況にも対応できるようにするための総合的なガイドを提供します。

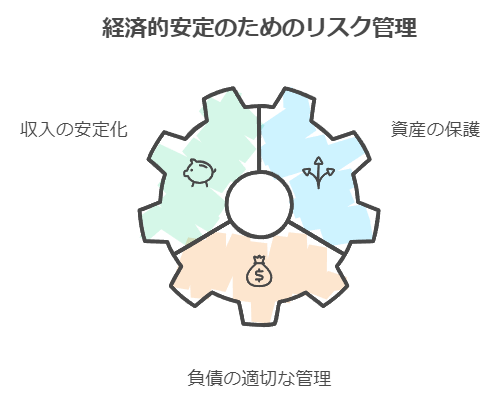

1. 経済におけるリスク管理の重要性

経済は常に変動しており、私たちがコントロールできない外部要因が多く存在します。そのため、リスクを管理することが経済的に安定するための第一歩となります。特に以下の3つのポイントに焦点を当てることが重要です。

- 収入の安定化:雇用や副業によって安定した収入源を確保することは、経済変動時に最も重要なリスク管理の手法です。スキルを向上させることで、景気が悪化した際でも柔軟に対応できる力を持つことができます。

- 資産の保護:インフレやデフレの波に翻弄されないよう、資産を多様化し、経済変動に対する備えを行うことが大切です。特に、不動産や株式、債券、現金など異なる資産クラスに投資し、リスクを分散することで、予期せぬ損失を防ぐことができます。

- 負債の適切な管理:借金やローンがある場合、それらを計画的に返済し、過度な負債を抱えないようにすることもリスク管理の一環です。金利が上昇した場合、負債の返済が難しくなることがあるため、早期返済や借り換えを検討することが賢明です。

2. 経済の波を乗り越えるための資産運用の工夫

経済の変動に備えるためには、資産運用においても柔軟な戦略を取ることが必要です。短期的な利益を追求するのではなく、長期的な視野で資産を育てることで、経済の波を乗り越える力を養いましょう。

- 長期的な視点での投資:株式市場や不動産は短期的には価格変動がありますが、長期的には価値が上昇する傾向があります。短期的な変動に一喜一憂せず、長期的な視野を持って投資を続けることが、経済に強い個人戦略の基盤となります。

- ポートフォリオの定期的な見直し:インフレやデフレ、景気の変動によって、適切な資産配分が変わることがあります。ポートフォリオを定期的に見直し、必要に応じて再バランスを行うことで、リスクを最小限に抑えることができます。

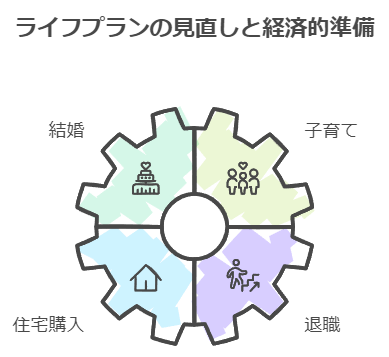

3. ライフプランの見直しと柔軟な対応

経済状況が変わるたびに、ライフプランの見直しも欠かせません。特に大きなライフイベント(結婚、子育て、住宅購入、退職など)を控えている場合、それに対する経済的な準備を整えることが重要です。

- ライフイベントに備える貯蓄:結婚や出産、住宅購入などのライフイベントには、通常よりも多くの費用がかかります。これらのイベントが重なる時期に備え、計画的な貯蓄を行うことが必要です。また、将来の学費や老後資金に備えて、早い段階から積み立てを始めることが望ましいです。

- 柔軟なライフスタイルの構築:経済変動に応じて、ライフスタイルを柔軟に調整できることも重要です。例えば、住居費や娯楽費を見直し、支出をコントロールすることで、家計に余裕を持たせることができます。

4. 金融リテラシーの向上と情報収集の重要性

現代社会では、金融知識の有無が経済的な安定に大きな影響を与えます。金融リテラシーを高め、経済動向や投資の基本を理解することが、経済に強い個人になるための必須条件です。

- 金融リテラシーを高める:経済に強い個人として成功するためには、金融商品の仕組みやリスク、リターンについての基本的な知識を持つことが必要です。本やセミナー、オンラインコースを活用して、常に学び続ける姿勢が大切です。

- 信頼できる情報源からの情報収集:経済の変動を理解し、適切な判断を下すためには、信頼できる情報源から最新の情報を得ることが重要です。経済ニュースやマーケットレポートを定期的にチェックし、自分に必要な情報を選別する力を養いましょう。

5. まとめ:経済変動に対応するための持続可能な戦略

経済変動に強い個人戦略を構築するためには、短期的な利益や流行に惑わされず、長期的な視野で自分の資産やスキルを育てていくことが重要です。変動する経済の中で、常に柔軟な対応を心がけ、ライフプランの見直しや資産の管理を行うことで、将来にわたって経済的な安定を築くことができます。

これまで解説したように、インフレ、デフレ、スタグフレーションといった異なる経済状況に対応するためには、それぞれに合った対策を取ることが不可欠です。貯蓄、投資、収入源の多様化、ライフプランの見直し、そして金融リテラシーの向上が、どのような経済環境でも柔軟に対応できる強さを養う鍵となります。

これらの知識をもとに、あらゆる経済状況に対応できる強固な個人戦略を築いていきましょう。